Notícias

30/12/2021 - Preço do minério de ferro sobe apesar das restrições chinesas à produção de aço

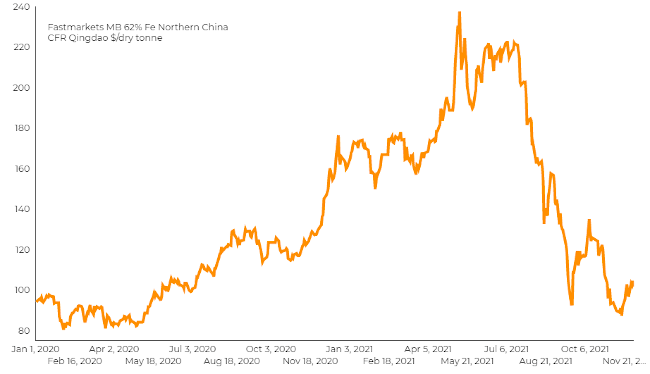

O preço do minério de ferro subiu na sexta-feira, mesmo com a produção nas siderúrgicas se mantendo relativamente baixa em meio às restrições do governo chinês.

A taxa de utilização da capacidade dos altos-fornos de 247 siderúrgicas em todo o país caiu pela sétima semana consecutiva e ficou em 74,8% na sexta-feira, comparada com 75,2% na semana anterior, de acordo com a consultoria Mysteel.

De acordo com a Fastmarkets MB, o minério fino de referência com 62% Fe importado pelo norte da China estava sendo vendido por US$ 102,36 por tonelada, alta de 0,7% em relação ao fechamento de quinta-feira.

Os contratos futuros de referência de minério de ferro na Bolsa de Commodities de Dalian, para entrega em maio, caíram 3,6%, para 603 yuans (US$ 94,61), às 3h30 GMT, depois de terem recuado até 5,5% nas negociações da manhã. Entretanto, o contrato futuro indicava um ganho de 4,8% durante toda a semana.

“O impacto de mudanças no lado da oferta sobre os preços dos produtos siderúrgicos está enfraquecendo”, declarou a SinoSteel Futures em uma nota, referindo-se aos controles de produção de aço durante o inverno.

Entretanto, com o mercado imobiliário permanecendo fraco, os preços do aço não devem subir significativamente, disse a SinoSteel Futures.

Fonte: mining.com

Notícias

Cotação do Dólar

| Compra | Venda | |

|---|---|---|

| Dólar Comercial (em R$) | 5.2146 | 5.2152 |

| Dólar Turismo (em R$) | 5.2477 | 5.4277 |

| Fonte: | UOL Economia | |

Links Úteis

Acompanhe as notícias do setor, no Brasil e no mundo.

Onde Estamos

Rua Pequi, 189 - Santos Dumont

Pará de Minas | MG | Brasil

CEP: 35660-308<

Telefone: +55 (37) 3232-0800

Telefone: +55 (37) 9 8408-4836

WhatsApp: +55 (37) 99820-9444